Die Vorteile von Laborfonds

Durch den Aufbau von Kapital in der Zusatzvorsorge können Sie in Zukunft Ihre öffentliche Rente ergänzen.

Eventuelle „Beitragslücken“ in Ihrem Berufsleben – Arbeitslosigkeit, Teilzeitjobs, ein verschobener Eintritt ins Berufsleben – können sich negativ auf die endgültige Berechnung Ihrer gesetzlichen Rente auswirken.

Wenn Sie bereits in jungen Jahren, auch mit sehr kleinen Beträgen, in eine Zusatzrente investieren, haben Sie den Vorteil, im Alter bereits einen Sparweg für ihre Zukunft nach dem Arbeitsleben, eingeschlagen zu haben.

Sofortige Vorteile: die Abzugsfähigkeit

Konkret bedeutet dies, dass die in die Zusatzvorsorge eingezahlten Beträge Ihre Steuerbemessungsgrundlage senken.

Zahlen Sie nur über die Gehaltsabrechnung ein, haben Sie jeden Monat direkt eine Steuerersparnis; zusätzliche, freiwillige Einzahlungen können Sie bei der Steuererklärung abziehen.

Auch Einzahlungen in die Position einer steuerlich zu Lasten lebenden Person sind bei der Steuererklärung vom Einkommen abzugsfähig: Die Gesamtobergrenze bleibt bei Euro 5.164,57 Euro (und wird bei zu Lasten lebenden Personen nicht multipliziert).

Für Personen, die nach dem 1. Januar 2007 ins Berufsleben eingetreten sind, kann die Obergrenze für die Abzugsfähigkeit höher sein.

Wenn Sie nach dem 1. Januar 2007 ins Berufsleben eingetreten sind und in den ersten fünf Jahren Ihrer Mitgliedschaft in einem Rentenfonds nicht den ganzen abzugsfähigen Plafond von Euro 5.165 Euro genutzt haben, können Sie den verbleibenden Plafond in den darauffolgenden 20 Jahren wiedererlangen (die jährliche Obergrenze für die Abzugsfähigkeit erhöht sich somit auf Euro 7.747).

Je länger Sie teilnehmen, desto mehr Vorteile haben Sie

Wenn Sie hingegen die Zusatzvorsorge „verlassen“ – zum Beispiel durch eine totale Ablöse der Position – unterbrechen Sie das Anreifen der Mitgliedsjahre, und wenn Sie sich in Zukunft erneut in eine Zusatzrentenform einschreiben, fangen Sie wieder bei Null an.

Warum ist es wichtig, dass Sie sich um Ihre Mitgliedsjahre kümmern?

Je länger Sie Mitglied in der Zusatzvorsorge sind, desto geringer ist die auf Ihre Rentenleistung erhobene Steuer. Wie geht das?

Auf Rentenleistungen, die in Form von Kapital und Renten ausgezahlt werden (aber auch auf einige Ablösen, auf die Vorschüsse für Gesundheitskosten und die R.I.T.A.) wird ein (endgültiger) Steuerabzug mit einem Höchstsatz von 15 % angewendet.

Der erhobene Steuersatz richtet sich nach den angereiften Mitgliedsjahren und sinkt - beginnend bei 15 % - jedes Jahr nach dem sechzehnten Jahr um 0,3 %.

Hier einige Beispiele:

Wenn meine Mitgliedsjahre unter 16 Jahren liegen, wird ein Steuersatz von 15 % erhoben.

Wenn meine Mitgliedsjahre 35 Jahre oder mehr betragen, wird ein Steuersatz von 9 % erhoben.

Wenn meine Mitgliedsjahre 20 Jahre betragen, wird ein Steuersatz von 13,5 % erhoben.

TFR im Unternehmen lassen oder in den Fonds einzahlen?

Der Werdegang im Rentenfonds ist viel mehr als nur die Rückstellung des TFR: Er ist ein langfristiger Sparplan.

In diesem Beispiel betrachten wir zwei Arbeitnehmerinnen: Maria und Paola.

Maria und Paola sind identische Kolleginnen, „zweieiige Zwillinge“ mit dem gleichen Gehaltsniveau (€ 25.000 brutto pro Jahr) und den gleichen Aufgaben (Kollektivvertrag für den Handel).

Paola ist nicht in der Zusatzvorsorge eingeschrieben und hat zwischen 2012 und 2021 ihr TFR in der Firma belassen: Am Ende dieser 10 Jahre hat Paola 10 Jahre TFR (Euro 17.275 Euro) zurückgestellt, die sich mit den Aufwertungen nun auf Euro 18.900 belaufen. Wenn das Unternehmen Paola das TFR ausbezahlt, wird dieser Betrag separat besteuert (beginnend mit mindestens 23 %).

Im gleichen Zeitraum von 2012 bis 2021 ist Maria im Rentenfonds Laborfonds in der Ausgewogenen Investitionslinie eingeschrieben. In dieser Zeit hat sie 10 Jahre TFR (Euro 17.275), 10 Jahre Arbeitgeberbeiträge (Euro 3.875 Euro) und 10 Jahre Beiträge zu ihren Lasten (Euro 1.375) in den Fonds eingezahlt.

Am Ende dieses Zeitraums befinden sich in der Position von Maria im Laborfonds Euro 27.500, die durch ihre Auszahlung als Rentenleistung mit 15 % besteuert werden.

Finden Sie alle Einzelheiten zu den Steuerregeln für Zuschüsse und Anlagen im Steuerdokument

Die Simulation der Berechnung erfolgt unter Berücksichtigung der Netto-Aufwertungen des TFR zwischen 2012 und 2021 und der Anteilswerte der Ausgewogenen Investitionslinie zum 31.12. eines jeden miteinberechneten Jahres (2012-2021). Für die Berechnung des TFR wird der Wert der jährlichen Bruttovergütung (RAL) von Euro 25.000 zugrunde gelegt und bei der Beitragszahlung auf den Kollektivvertrag für den Handel Bezug genommen (Beitrag des Arbeitgebers 1,55 % der für die Berechnung des TFR dienlichen Vergütung, Beitrag des Arbeitnehmers 0,55 % der für die Berechnung des TFR dienlichen Vergütung).

ACHTUNG: Die vergangenen Renditen sind nicht zwangsläufig ein Hinweis für zukünftige Renditen.

Geringe Kosten

Niedrige Kosten sind ein großer Vorteil für Sie, da wir Ihnen sehr viel günstigere finanzielle Konditionen anbieten können als andere, von Banken und Versicherungen vorgeschlagene, Zusatzrentenformen.

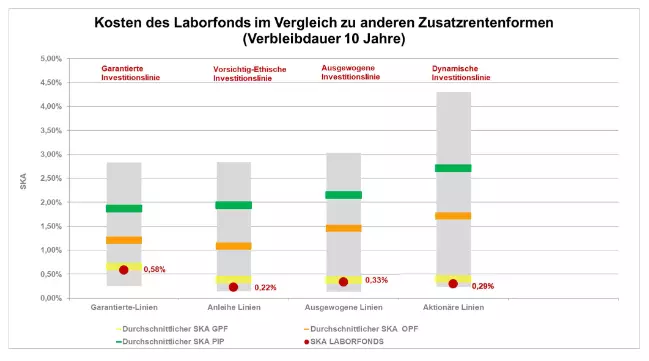

Diese Grafik zeigt die durchschnittlichen Kosten zu Lasten der Mitglieder in geschlossenen Rentenfonds wie Laborfonds (unterste Linie), die durchschnittlichen Kosten zu Lasten der Mitglieder in offenen Rentenfonds (mittlere Linie) und die durchschnittlichen Kosten zu Lasten der Personen, die sich für Versicherungsprodukte, sog. „neue“ individuelle Rentenpläne (PIP) (oberste Linie), entschieden haben.

Der Laborfonds gehört nicht nur der Kategorie der - geschlossenen - Rentenfonds mit geringeren Kosten an, sondern behält auch unter den geschlossenen Rentenfonds wettbewerbsfähige Kosten bei, die dem nationalen Durchschnitt entsprechen oder sogar niedriger sind.

Sie finden diese Grafik und alle Informationen zu den Kosten, die Ihnen als Mitglied von Laborfonds entstehen, in der Übersicht Die Kosten.