Le Faq di Laborfonds

La mia posizione individuale Laborfonds

Come posso vedere lo stato della mia posizione?

Puoi consultare l’andamento della tua posizione nella tua area riservata

Nell’area riservata puoi

- vedere il capitale accumulato, aggiornato all’ultimo valore quota disponibile

- aggiornare i tuoi dati anagrafici e contatti

- controllare i versamenti del datore di lavoro

- presentare richiesta di liquidazioni o di cambio comparto con la procedura online

e consultare altre informazioni utili sul Fondo e sul percorso di previdenza complementare

Ho perso le credenziali (user e password) per entrare nell’area riservata, cosa devo fare?

Dal 1° ottobre 2024 hai la possibilità di accedere con SPID.

Se accedi con SPID non dovrai più preoccuparti di ricordare la password o lo Username!

Se invece preferisci continuare ad utilizzare la password, dovrai anche impostare il numero di telefono cellulare sul quale ricevere il codice OTP per accedere.

Guarda il video di spiegazione e la guida ai Servizi online.

Dal sito www.laborfonds.it vai alla pagina LOGIN

Nella pagina di Login, a destra, clicca il pulsante “Recupera i tuoi codici di accesso!” e segui le istruzioni.

Ti basterà inserire il codice fiscale e nel passaggio successivo l’indirizzo email che hai comunicato al Fondo.

Pochi secondi dopo riceverai un’email a quell’indirizzo con le istruzioni per il recupero della password (controlla anche la cartella Spam).

Se ricevi le comunicazioni via posta cartacea, puoi

- passare alle comunicazioni in formato elettronico con l’apposito modulo e contestualmente richiedere la riemissione delle credenziali

- rivolgerti a uno dei Pensplan Infopoint sul territorio

Come posso comunicare il mio indirizzo email al Fondo, per velocizzare in futuro il processo di recupero della password?

Puoi passare alle comunicazioni in formato elettronico con l’apposito modulo e contestualmente richiedere la riemissione delle credenziali (barra la casella nel modulo).

Questo passaggio ti consente anche di avere uno sconto di 2 Euro sulla quota associativa annua. Una volta inviato il modulo, seguirà l’elaborazione della richiesta che richiederà qualche giorno. Poi riceverai le nuove credenziali via email.

Quali comunicazioni riceverò sulla mia casella email?

Laborfonds invia agli aderenti l’avviso di pubblicazione del tuo estratto conto individuale(“Prospetto delle prestazioni pensionistiche – Fase di accumulo”) nell’area riservata una volta l’anno, nel mese di marzo. Oltre a questo, riceverai comunicazioni di risposta in caso di richieste inviate (prestazioni, recupero password) e informazioni importanti (ad esempio, in occasione del rinnovo delle convenzioni di gestione delle linee).

Come faccio a sapere qual è la mia linea di investimento?

Puoi consultare le informazioni relative al tuo comparto di investimento nella pagina iniziale della tua area riservata.

Dove trovo il rendimento della mia linea?

Puoi restare aggiornato sull’andamento della tua posizione consultando il grafico nella pagina iniziale della tua area riservata.

Per informazioni generali sui rendimenti di tutte le linee, inoltre, puoi consultare le pagine del sito dedicate alla gestione finanziaria.

Non ricevo l’estratto conto annuale: cosa posso fare?

L’estratto conto annuale viene inviato entro la fine del mese di marzo di ogni anno. Si chiama “Prospetto delle prestazioni pensionistiche – Fase di accumulo” ed è redatto sul formato definito dalla Covip. Questo prospetto riassume la tua posizione al 31 dicembre dell’anno precedente e riporta, fra l’altro, i versamenti effettuati nel corso dell’anno passato ed alcune proiezioni utili relative alla tua possibile posizione futura. Se non la stai ricevendo da un po’ di tempo, controlla attraverso la tua area riservata o presso uno degli sportelli se i contatti che ci hai fornito sono ancora validi.

Puoi comunque trovare il “Prospetto delle prestazioni pensionistiche – Fase di accumulo” nella tua area riservata (Menu Documentazione>Prospetti annuali).

Prosecuzione

Cosa devo fare se sono già aderente a Laborfonds e inizio un nuovo rapporto di lavoro? O se inizio un nuovo contratto con lo stesso datore di lavoro?

Con ogni nuovo contratto di lavoro - anche presso lo stesso datore di lavoro – devi fare la richiesta di prosecuzione della contribuzione e controllare che sia effettivamente andata a buon fine.

È sufficiente la dichiarazione con il modulo TFR2 che mi consegna il datore per proseguire con la contribuzione al Fondo?

No: Compilare il solo TFR2 non assicura che la tua contribuzione continui anche con il nuovo datore di lavoro.

Con ogni nuovo contratto di lavoro - anche presso lo stesso datore – devi fare la richiesta di prosecuzione della contribuzione (il procedimento è molto simile a quello di adesione) e controllare che sia effettivamente andata a buon fine.

Il nuovo datore di lavoro verserà gli stessi importi che mi versava quello precedente?

Gli importi dei versamenti sono definiti dal contratto collettivo di riferimento: se il tuo nuovo rapporto di lavoro ha le stesse caratteristiche del precedente (settore, retribuzione, livello...) puoi aspettarti degli importi molto simili. Se il tuo nuovo lavoro è in un nuovo settore o hai un livello di retribuzione diverso, troverai una differenza anche negli importi versati. Per quanto riguarda la contribuzione a tuo carico trattenuta dalla busta paga, ti verrà chiesto di fare una nuova scelta.

Puoi consultare le regole di versamento dei diversi contratti in questa pagina.

Come faccio a sapere se il nuovo datore di lavoro ha attivato la contribuzione?

Puoi controllare se il tuo datore di lavoro sta versando in diversi modi

- la tua busta paga riporta le voci relative alla previdenza complementare: quota di TFR maturando, contributo datore, contributo dipendente. Le sigle cambiano da sistema a sistema: puoi farti aiutare da una persona più esperta o dall’ufficio del personale;

- area riservata: nella tua area riservata puoi vedere i versamenti trimestrali effettuati dal tuo datore di lavoro nella sezione “Dettaglio posizione”;

- comunicazione annuale (Prospetto delle prestazioni pensionistiche – Fase di accumulo): nel prospetto inviato a marzo di ogni anno puoi trovare il dettaglio dei versamenti dell’anno precedente (compresi quelli del datore di lavoro) e una comunicazione di “anomalia” nel caso manchi qualche versamento;

- Pensplan Info point: se hai qualche problema o dubbio nel controllo della tua posizione puoi rivolgerti allo sportello più vicino a te. Puoi scegliere tra più di 100 sportelli su tutto il territorio regionale. Prenota un appuntamento.

Se mi sposto fuori Regione, cosa devo fare?

- Puoi continuare a fare versamenti volontari sulla tua posizione attraverso bonifico, quando vuoi.

- Esistono sul territorio nazionale altre forme pensionistiche di tipo negoziale che possono aiutarti a proseguire il tuo percorso di previdenza complementare. In questo caso normalmente non si dividono per regioni ma per categorie contrattuali: potrai quindi informarti sul fondo pensione negoziale di riferimento della tua categoria (es. commercio, metalmeccanici …) e rivolgerti all’azienda per informazioni sull’adesione e sulle percentuali di contribuzione previste. In questo modo non perderai i vantaggi della contribuzione periodica da parte del datore di lavoro.

- Il datore di lavoro potrebbe essere disponibile a proseguire la contribuzione sulla tua posizione in Laborfonds. Potrai accordarti su questo con il tuo nuovo datore.

Dimissioni o licenziamento

In caso di dimissioni/licenziamento cosa devo fare?

In caso di interruzione del rapporto di lavoro, è compito del datore di lavoro comunicare al Fondo la cessazione del rapporto.

Quando inizierai un nuovo rapporto di lavoro che ti consente di aderire a Laborfonds, ricordati di chiedere la prosecuzione con nuovo datore di lavoro (Link a Moduli). Puoi trovare una panoramica delle tue possibilità al termine di un rapporto di lavoro e alcuni approfondimenti alla pagina Come funziona.

Ho terminato il mio rapporto di lavoro: posso riscattare la mia posizione nel Fondo?

Sì, nei periodi in cui non hai un contratto di lavoro attivo puoi chiedere il riscatto della tua posizione. Se hai terminato il tuo rapporto di lavoro per pensionamento, puoi chiedere le prestazioni pensionistiche. Maggiori informazioni nella Sezione dedicata.

NB: gli aderenti del settore pubblico seguono regole diverse dagli aderenti del settore privato.

Per aderenti del settore privato

La tassazione applicata ai riscatti può essere agevolata (tassazione tra il 9% e il 15%) o non agevolata (23%) a seconda della tua situazione.

Se sei inoccupato da più di 12 mesi o inoccupato in seguito a procedure di mobilità o cassa integrazione hai accesso ai riscatti a tassazione agevolata nella misura del 50% o del 100%, a seconda della tua situazione.

Se non rientri in una di queste situazioni, puoi richiedere il riscatto del 50%, dell’80% o del 100% della tua posizione e ti vedrai applicata un’aliquota più alta.

Con il riscatto del 100% chiudi anche la tua posizione nel Fondo: puoi trovare una panoramica delle tue possibilità al termine di un rapporto di lavoro e alcuni approfondimenti alla pagina Come funziona.

Per aderenti del settore pubblico

Se lavori nel settore pubblico e termini il tuo rapporto di lavoro prima del pensionamento, puoi riscattare il 100% della tua posizione e chiudere di conseguenza il tuo rapporto associativo con il Fondo. Il riscatto è soggetto a tassazione del (23%). Attenzione: Se hai terminato il tuo rapporto di lavoro per pensionamento, puoi chiedere le prestazioni pensionistiche. Maggiori informazioni nella Sezione dedicata.

Valuta le tue alternative alla pagina Come funziona.

Puoi trovare le informazioni di dettaglio sui riscatti e sulla tassazione applicata nel Documento sul regime fiscale.

Se non verso alcuna contribuzione e non riscatto sono ancora aderente? Continuo a maturare l’anzianità?

Sì, il tuo rapporto associativo inizia con l’adesione e finisce con la tua uscita dal Fondo che si verificherà quando richiederai la liquidazione totale della posizione. Nei periodi di inoccupazione, di sospensione della contribuzione o in generale nei periodi in cui non stai versando sei ancora aderente e continui a maturare anzianità di partecipazione.

Cosa succede alla mia posizione nei periodi di inoccupazione?

La tua contribuzione a Laborfonds è strettamente legata al tuo rapporto di lavoro: i versamenti avvengono per tramite del datore di lavoro attraverso la tua busta paga. Se in alcuni periodi non hai un datore di lavoro né una busta paga, non ci saranno nemmeno questi versamenti sulla tua posizione. In alternativa puoi effettuare contribuzione volontaria con un bonifico sulla tua posizione.

Anche senza versamenti, continui ad essere aderente.

Se stai attraversando dei periodi di inoccupazione, inoltre, potresti aver diritto agli interventi regionali di sostegno alla previdenza complementare. Scopri di più al riguardo sul sito della società regionale Pensplan Centrum S.p.A..

Cosa succede se decido di trasferirmi in un altro Paese?

Quando interrompi il tuo rapporto di lavoro, se vuoi puoi riscattare la tua posizione nel Fondo e chiudere il tuo rapporto associativo con Laborfonds: ti verrà liquidato il capitale sul conto corrente di tua scelta e non sarai più aderente del Fondo.

Prima di accedere alle liquidazioni, controlla le informazioni sulla tassazione dei riscatti.

Se in un futuro prevedi di tornare in Italia e nel sistema della previdenza complementare italiano, ricorda che la tua nuova adesione ripartirà da zero anche in termini di anzianità. Puoi trovare una panoramica delle varie modalità di gestione della tua posizione di previdenza complementare al termine di un rapporto di lavoro e alcuni ulteriori approfondimenti alla pagina Come funziona.

Versamenti volontari nel Fondo

Come faccio versamenti aggiuntivi volontari sulla mia posizione?

Puoi fare un versamento sulla tua posizione con bonifico bancario in qualsiasi momento

In alternativa, puoi versare anche attraverso F24: trovi le indicazioni nella sezione Moduli.

NB: la causale per il versamento sulla posizione di un fiscalmente a carico è diversa. Consulta le istruzioni sui versamenti sulla posizione dei soggetti fiscalmente a carico.

Dati bancari Laborfonds

Beneficiario

Fondo Pensione Laborfonds – Via Andreas Hofer, 3 H – 39100 Bolzano c/o State Street Bank International GmbH - Succursale Italia, Via Ferrante Aporti, 10 - 20125 Milano.

IBAN: IT 31 Q 03439 01600 00000 1066 762

Causale: CODICE FISCALE ADERENTE-XINDIVX

Alcune informazioni utili

- fai attenzione ad aver scritto correttamente la causale (il tuo codice fiscale separato da un trattino da XINDIVX). Se la causale non è corretta, il Fondo potrebbe non essere in grado di assegnare tempestivamente l’importo alla posizione giusta.

- gli importi versati vengono investiti con il valore quota del mese di versamento (data valuta). Fai particolare attenzione a questa scadenza se decidi di versare nel mese di dicembre.

- la deduzione dei versamenti volontari avviene in sede di dichiarazione dei redditi. Conserva la certificazione del Fondo dei versamenti effettuati (arriva entro il mese di febbraio dell’anno successivo ai versamenti).

Come posso fare dei versamenti aggiuntivi volontari sulla posizione dei figli (o dei soggetti fiscalmente a carico iscritti al Fondo)?

Puoi fare un versamento sulla posizione di un soggetto fiscalmente a carico con bonifico bancario in qualsiasi momento

NB: la causale per il versamento sulla tua posizione è diversa. Consulta le istruzioni sui versamenti sulla tua posizione.

Dati bancari Laborfonds

Beneficiario

Fondo Pensione Laborfonds – Via Andreas Hofer, 3 H – 39100 Bolzano c/o State Street Bank International GmbH - Succursale Italia, Via Ferrante Aporti, 10 - 20125 Milano.

IBAN: IT 31 Q 03439 01600 00000 1066 762

Causale: CODICE FISCALE ADERENTE SOGGETTO FISCALMENTE A CARICO-XSOGGX

Alcune informazioni utili

- fai attenzione ad aver scritto correttamente la causale (il codice fiscale del soggetto fiscalmente a carico separato da un trattino da XSOGGX). Se la causale non è corretta, il Fondo potrebbe non essere in grado di assegnare tempestivamente l’importo alla posizione giusta.

- gli importi versati vengono investiti con il valore quota del mese di versamento (data valuta). Fai particolare attenzione a questa scadenza se decidi di versare nel mese di dicembre.

- la deduzione dei versamenti volontari avviene in sede di dichiarazione dei redditi. Conserva la certificazione del Fondo dei versamenti effettuati (arriva entro il mese di febbraio dell’anno successivo ai versamenti).

La deduzione dei contributi volontari è automatica o devo operare in sede di dichiarazione dei redditi?

A differenza della contribuzione al Fondo da busta paga – che viene gestita dal datore di lavoro, compresa la gestione della deducibilità e le informazioni riportate nella Certificazione Unica (CU) – la deduzione dei contributi volontari deve essere gestita direttamente dall’aderente.

Se fai versamenti volontari (sulla tua posizione o su quella di un familiare fiscalmente a carico) dovrai presentare in sede di dichiarazione dei redditi la certificazione del Fondo dei versamenti effettuati (che arriva entro il mese di febbraio dell’anno successivo ai versamenti) perché vengano dedotti correttamente.

È vero che non posso versare nel Fondo più di 5.165 Euro l’anno? Cosa succede se verso di più?

Puoi versare al Fondo anche più di 5.165 Euro all’anno: il limite si riferisce all’importo massimo che potrà essere dedotto dal tuo reddito. Se versi più del plafond annuo previsto dalla normativa ricorda di comunicarci questo importo entro la fine dell’anno. I contributi non dedotti saranno infatti considerati esenti da tassazione al momento della liquidazione della tua posizione.

Se hai iniziato a lavorare dopo il 1° gennaio 2007 il tuo limite di deducibilità potrebbe essere più alto: vedi questa ed altre informazioni sulla deducibilità alla pagina dei Vantaggi e nel Documento sul regime fiscale.

Ho fatto dei versamenti aggiuntivi e mi serve la dichiarazione del Fondo (c.d. lettera fiscale) per la dichiarazione dei redditi: dove la trovo?

La dichiarazione dei versamenti effettuati nell’anno arriva a febbraio dell’anno successivo ai versamenti: se ricevi le comunicazioni del Fondo via email, puoi cercare nella tua casella di posta elettronica.

Puoi sempre trovare copia della dichiarazione anche nella tua area riservata, nel Menu Documentazione > Fiscale.

Se non ricordi le credenziali per l’accesso, niente paura: nella pagina di login puoi recuperarle con una semplice procedura. Segui le istruzioni passo passo.

Se la lettera ti è arrivata via posta cartacea e l’hai smarrita, puoi sempre ritrovarla nell’area riservata. In questo caso, se hai smarrito le credenziali di accesso i tempi di recupero della password potrebbero essere un po’ più lunghi.

Puoi richiedere copia della lettera fiscale ai nostri sportelli link e valutare il passaggio alle comunicazioni via posta elettronica. Scopri i vantaggi del recupero password attraverso l’email.

Adesione

Voglio aderire a Laborfonds, come devo fare?

Consulta la nostra pagina dedicata alle modalità di adesione.

Chi può aderire al Fondo?

Consulta la nostra pagina dedicata alle modalità di adesione e la Nota Informativa.

Posso aderire e poi in futuro chiudere il Fondo?

I casi in cui è possibile chiudere la propria posizione sono tassativi e regolamentati dalla Legge. Se perdi i requisiti di partecipazione al Fondo (ad esempio per cessazione del rapporto di lavoro a seguito di dimissioni volontarie), puoi sempre riscattare la tua posizione presso il Fondo e chiudere il tuo rapporto associativo con Laborfonds. In alternativa, puoi aspettare di riattivare la posizione presso un altro datore di lavoro oppure contribuire con versamenti volontari a tuo carico. Puoi anche trasferire la tua posizione ad un’altra forma pensionistica complementare individuale o collettiva. Durante il periodo di iscrizione, puoi ricevere un anticipo sulle prestazioni nei casi previsti.

Puoi trovare un elenco delle possibilità informazioni sul meccanismo dell’anzianità di partecipazione nella pagina Come funziona e nella pagina Vantaggi.

Posso aderire se ho un contratto a tempo determinato o stagionale?

Puoi aderire a Laborfonds anche con un contratto a termine.

Controlla con il tuo datore di lavoro o sul contratto collettivo di riferimento se ci sono indicazioni sulla durata minima del contratto (ad esempio, in alcuni casi è previsto un contratto di almeno 3 mesi per aderire). Le schede dei contratti le trovi qui.

Posso aderire se lavoro attraverso un’agenzia interinale?

Puoi aderire a Laborfonds anche con un contratto di somministrazione.

In questo caso, il tuo datore di lavoro è l’agenzia e non l’azienda presso la quale stai svolgendo la tua attività: controlla con l’agenzia le informazioni relative al tuo contratto collettivo di riferimento e le regole di contribuzione.

Posso aderire con il contratto di apprendistato?

In molti casi puoi aderire a Laborfonds anche con un contratto di apprendistato.

Controlla con il tuo datore di lavoro o sul contratto collettivo di riferimento se ci sono indicazioni specifiche al riguardo. Trovi queste informazioni anche nelle nostre schede dei contratti collettivi.

Posso aderire se lavoro nella pubblica amministrazione?

Sì, molti degli Enti pubblici che operano nella regione Trentino-Alto Adige /Südtirol prevedono nei contratti collettivi locali di riferimento l’adesione e la contribuzione esclusivamente al Fondo Pensione Laborfonds.

Chiedi maggiori informazioni al tuo Ente o ai Pensplan Infopoint presenti su tutto il territorio regionale.

Posso fare l’adesione autonomamente online?

No, al momento non è possibile aderire direttamente e autonomamente: puoi vedere quali alternative hai all’adesione on line nella pagina dedicata all’adesione.

Devo essere dipendente per aderire?

Il Fondo Pensione Laborfonds si rivolge solo ai lavoratori e alle lavoratrici dipendenti da datori di lavoro operanti nel territorio del Trentino-Alto Adige/Südtirol ed ai loro familiari fiscalmente a carico. Consulta la nostra pagina dedicata ai destinatari e alle modalità di adesione e la Nota Informativa

Quali sono i vantaggi dell’adesione al Fondo, rispetto a lasciare il mio TFR in azienda?

Il percorso di risparmio nel fondo pensione porta vantaggi fiscali immediati e futuri e può comprendere la contribuzione del datore di lavoro in aggiunta al TFR e al tuo contributo. Nella sezione Vantaggi puoi trovare un esempio che compara fianco a fianco il percorso di una persona che aderisce al fondo e di una che decide di lasciare il TFR in azienda.

TFR e Contribuzione

Una volta che ho aderito, mi viene versato tutto il TFR su Laborfonds, anche quello vecchio?

Se ti iscrivi a Laborfonds, attivi il versamento sulla tua posizione del TFR maturando ossia delle quote di TFR che maturi di mese in mese dal momento dell’adesione (o meglio, dalla data di decorrenza della contribuzione) in poi.

Posso far versare anche il TFR precedente all’adesione?

Se hai delle quote di TFR in azienda, puoi fare richiesta al datore di lavoro di versarle nel Fondo Laborfonds. Il datore di lavoro non ha però nessun obbligo di accogliere la tua richiesta.

NB: questo è valido solo per quote di TFR che sono effettivamente in azienda e non al Fondo INPS. Vengono destinate al Fondo INPS le quote di TFR maturate a partire da gennaio 2007 dei lavoratori di aziende con più di 50 dipendenti. Per le quote passate (TFR pregresso) che sono state versate al Fondo INPS, non è attualmente possibile richiedere il versamento diretto su Laborfonds.

TFR pregresso: cosa cambia se decido di versarlo nel Fondo? E se lo lascio in azienda?

Se hai del TFR pregresso in azienda e decidi di NON versarlo nel Fondo, in futuro, quando finirà il tuo rapporto di lavoro con l’azienda, l’importo ti verrà liquidato come quote di TFR dovute ai sensi di Legge ed al netto delle imposte.

Se invece, in accordo con il tuo datore di lavoro, decidi di versare il TFR pregresso nel Fondo, allora l’importo verrà versato lordo al Fondo pensione e farà parte della tua posizione in Laborfonds. Tutto ciò che versi in Laborfonds va a far parte di un unico montante che potrai poi in futuro richiedere attraverso le prestazioni pensionistiche, i riscatti o le anticipazioni, a seconda della tua situazione.

Il contributo del datore di lavoro esiste solo per i dipendenti pubblici?

No, una quota di contribuzione del datore di lavoro è prevista da moltissimi contratti collettivi del settore privato. Consulta la quota prevista dal tuo contratto collettivo di riferimento nelle schede dei contratti.

Il premio di risultato può essere versato nel Fondo?

Sì, eventuali versamenti periodici o una tantum del datore di lavoro possono essere versati nel Fondo.

Se in azienda è previsto un premio di risultato, i versamenti di premio di risultato nel fondo pensione godranno di tutti i vantaggi fiscali collegati.

Se in azienda sono previste altre forme di welfare aziendale o versamenti aggiuntivi che non rientrano nella definizione di premio di risultato, allora seguiranno un percorso che dipende dalla specifica situazione.

Controlla attentamente con la tua azienda quali iniziative di welfare o premio sono applicate alla tua situazione.

Come posso aumentare la contribuzione a mio carico?

Puoi aumentare la contribuzione a tuo carico avvisando il tuo datore di lavoro, che si occupa delle trattenute e dei versamenti attraverso il cedolino paga. Se vuoi, abbiamo un modello che puoi utilizzare e consegnare al tuo ufficio del personale.

Se io aumento il mio contributo, aumenta anche quello a carico del datore di lavoro?

Di solito no: puoi modificare il contributo a tuo carico a tua discrezione, il datore di lavoro invece è tenuto a versare quanto indicato nel contratto collettivo.

In alcuni contratti, è previsto che, aumentando la tua quota, anche la percentuale del datore aumenta: questo è sempre indicato esplicitamente nel contratto collettivo. Per maggiori dettagli, puoi consultare le schede dei contratti.

Non vedo cambiamenti nella mia posizione ma vedo le voci di contribuzione nel cedolino paga: perché?

Il datore di lavoro accantona mensilmente le quote da destinare al Fondo (TFR, datore e lavoratore) ma le versa trimestralmente (nei mesi di aprile, luglio, ottobre, gennaio). A questo si aggiungono i tempi tecnici per l’assegnazione del valore quota di ciascun mese.

Ad esempio: il valore quota dei versamenti effettuati nel mese di aprile viene calcolato e confermato intorno al 15 del mese successivo. Quindi, in questo esempio, puoi vedere i cambiamenti derivanti dalle voci di gennaio, febbraio e marzo consultando la tua area riservata nel mese di maggio.

La deducibilità dei contributi in busta paga è automatica o devo avvisare in sede di dichiarazione dei redditi?

Se versi al Fondo solo attraverso la busta paga, allora tutti i tuoi documenti fiscali – compresa la Certificazione Unica (CU) – comprendono già i contributi dedotti dal reddito e non devi fare niente. Quando consegnerai la tua CU in sede di dichiarazione dei redditi, tutte le informazioni saranno presenti.

Per la gestione dei versamenti volontari, consulta la sezione dedicata.

Posso smettere di versare il mio contributo da busta paga e conferire solo il TFR maturando?

aderente e versi il contributo a tuo carico puoi decidere di sospendere la tua contribuzione per un periodo.

In questi casi (adesione con solo TFR o sospensione della contribuzione) anche il datore interromperà il versamento della quota a suo carico. Per beneficiare della contribuzione del datore devi versare almeno la quota minima a tuo carico prevista dal contratto collettivo.

È vero che nel Fondo Laborfonds versa anche la Regione?

La tua posizione in Laborfonds è alimentata dalle quote di TFR maturando, dalla contribuzione del tuo datore di lavoro e dalla contribuzione a tuo carico.

Esistono dei contributi che la Regione versa in favore di forme pensionistiche complementari in specifiche situazioni, come per esempio nei periodi di inoccupazione o in caso di diminuzione dell’orario di lavoro per assistenza a un familiare. Scopri di più al riguardo sul sito della società regionale Pensplan.

Adesioni familiari fiscalmente a carico

Come posso versare sulla posizione dei figli o di altro familiare fiscalmente a carico iscritto al Fondo?

Puoi fare un versamento sulla posizione di un soggetto fiscalmente a carico con bonifico bancario in qualsiasi momento.

Quali sono le regole di prelievo per i soggetti fiscalmente a carico?

I soggetti fiscalmente a carico seguono le stesse regole su anticipazioni e prestazioni pensionistiche.

Posso far aderire mio/a figlio/a anche se minorenne?

Sì.

Posso far aderire mio/a figlio/a anche se maggiorenne?

Sì. In questo caso anche l’aderente maggiorenne dovrà firmare la documentazione relativa all’adesione, insieme al familiare già aderente che lo/la iscrive.

Quando mio/a figlio/a diventa maggiorenne, cosa succede al Fondo?

Il familiare fiscalmente a carico continua il suo percorso nel Fondo e dopo avere raggiunto la maggiore età può accedere alla sua posizione (es. per un’anticipazione) senza mediazione di un genitore o tutore.

Quando mio/a figlio/a, aderente al Fondo, crescerà, la sua posizione sarà sempre collegata alla mia?

No, la posizione dei familiari fiscalmente a carico è indipendente fin da subito. Per esempio, se dopo aver iscritto un figlio chiudi la tua posizione nel Fondo, quella del figlio resterà comunque attiva e proseguirà il suo percorso.

Nel momento in cui mio/a figlio/a comincia a lavorare, cosa deve fare?

Con l’inizio del primo rapporto di lavoro, l’aderente può “agganciare” la sua posizione già esistente presso il Fondo ed aperta come “soggetto fiscalmente a carico” al nuovo contratto di lavoro e attivare così la contribuzione da busta paga (TFR, contributo del lavoratore e contributo del datore di lavoro). Ha inizio il suo percorso nel Fondo come lavoratore o lavoratrice.

Se il soggetto ha cominciato un’attività lavorativa o, più in generale, ha un reddito ma non ci sono i presupposti per attivare la contribuzione attraverso il datore di lavoro, è possibile comunicare al Fondo la Cessazione dello status di soggetto fiscalmente a carico.

NB: Sono considerati soggetti a carico dal punto di vista fiscale tutti i membri della famiglia che non dispongono di un reddito proprio superiore 2.840,51 € al lordo degli oneri deducibili (sono esclusi alcuni redditi esenti, fra i quali le pensioni, indennità e assegni corrisposti agli invalidi civili, ai sordomuti, ai ciechi civili, etc.). Per i figli di età non superiore a 24 anni il limite reddituale è elevato a 4.000 €.

Anticipazioni e Riscatti

Ho inviato una richiesta di liquidazione ma non ho ancora ricevuto comunicazioni: come so se è in elaborazione?

Puoi controllare lo stato delle tue richieste nell’area riservata, Menu > Servizi Amministrativi > Stato delle pratiche.

Se hai smarrito le credenziali, segui le istruzioni passo dopo passo

Quanto tempo passa tra la mia richiesta e la liquidazione degli importi?

Il termine massimo previsto dalla normativa per l’evasione delle richieste di liquidazione è di 6 mesi e decorre dalla ricezione della richiesta completa. L’impegno di Laborfonds è quello di procedere nella maniera più snella possibile. In caso di richiesta non completa, hai la possibilità di integrarla ed il termine per l’evasione della richiesta riparte dalla data in cui hai presentato l’integrazione; in caso di richiesta non corretta, la richiesta viene respinta.

Posso prelevare dal Fondo pensione prima del pensionamento?

Sì, puoi accedere al capitale sulla tua posizione attraverso anticipazioni o riscatti.

NB: gli aderenti del settore pubblico seguono regole diverse dagli aderenti del settore privato.

Anticipazioni per gli aderenti del settore privato

In qualsiasi momento puoi richiedere un’anticipazione per spese sanitarie straordinarie sostenute per te, per il coniuge o un/a figlio/a fino al 75% della tua posizione.

Se sei un aderente del settore privato con almeno 8 anni di partecipazione alla previdenza complementare puoi richiedere l’anticipazione in caso di acquisto, costruzione o ristrutturazione della prima casa di abitazione per te o per i tuoi figli fino al 75% della tua posizione.

Puoi anche accedere ad un’anticipazione “per ulteriori esigenze” (senza giustificarle) di importo fino al 30% della tua posizione.

In caso di reiterazione delle richieste di anticipazione, le somme percepite a titolo di anticipazione non possono mai eccedere, complessivamente, il 75% della posizione.

Anticipazioni per gli aderenti del settore pubblico

Se sei un aderente del settore pubblico con almeno 8 anni di partecipazione alla previdenza complementare puoi richiedere l’anticipazione in caso di acquisto, costruzione o ristrutturazione della prima casa di abitazione per te o per i figli fino al 100% della tua posizione.

Puoi anche accedere ad un’anticipazione per spese sanitarie straordinarie sostenute per te o per un familiare fiscalmente a carico fino al 100% della tua posizione.

Riscatti per gli aderenti del settore privato

Puoi chiedere il riscatto di tutta o parte della tua posizione in caso di perdita dei requisiti di partecipazione al Fondo (ad esempio, per cessazione del rapporto di lavoro a seguito di dimissioni), per casi di inoccupazione superiore ai 12 mesi, in caso di procedure di mobilità, cassa integrazione o fallimento dell’azienda.

Riscatti per gli aderenti del settore pubblico

Puoi chiedere il riscatto di tutta la tua posizione nel Fondo in caso di perdita dei requisiti di partecipazione al Fondo (ad esempio, per cessazione del rapporto di lavoro).

Se ti trovi in prossimità dell’età per il pensionamento di vecchiaia nel regime obbligatorio, puoi richiedere la Rendita Integrativa Temporanea Anticipata (RITA).

Tutte le informazioni sulle anticipazioni e sui riscatti sono disponibili nel Documento sulle Anticipazioni e nel Documento sul regime fiscale.

Tutte le informazioni sulla Rendita Integrativa Temporanea Anticipata sono disponibili nel Documento sulla RITA e nel Documento sul regime fiscale.

RITA

Che cos’è la Rendita Integrativa Temporanea Anticipata (RITA) e chi può richiederla?

La RITA consente di ricevere quanto accumulato sulla tua posizione (tutta o in parte) attraverso l’erogazione programmata di rate disinvestite trimestralmente fino al raggiungimento dell’età per il pensionamento di vecchiaia nel regime obbligatorio.

Puoi richiedere la RITA se ti trovi in prossimità dell’età per il pensionamento di vecchiaia nel regime obbligatorio.

Possono accedere alla RITA sia gli aderenti del settore privato, sia gli aderenti del settore pubblico; non vi sono limiti massimi di importo per ottenerla.

I requisiti per la richiesta di Rendita Integrativa Temporanea Anticipata sono:

Erogazione della RITA fino ad un massimo di 5 anni

- cessazione dell’attività lavorativa;

- maturazione del requisito anagrafico per l’accesso alla pensione di vecchiaia entro un massimo di 5 anni;

- anzianità contributiva di almeno 20 anni nel regime obbligatorio di appartenenza;

- almeno 5 anni di partecipazione al sistema di previdenza complementare.

Erogazione della RITA fino ad un massimo di 10 anni

- cessazione dell’attività lavorativa con un periodo di inoccupazione superiore a 24 mesi;

- maturazione del requisito anagrafico per l’accesso alla pensione di vecchiaia entro un massimo di 10 anni;

- almeno 5 anni di partecipazione al sistema di previdenza complementare.

Tutte le informazioni sulla Rendita Integrativa Temporanea Anticipata sono disponibili nel Documento sulla RITA e nel Documento sul regime fiscale.

Prestazioni pensionistiche

Sono in pensione… e adesso?

Una volta raggiunta l’età pensionabile puoi decidere come gestire la tua posizione nel Fondo.

Puoi continuare il tuo percorso, mantenere la tua posizione e anche continuare a contribuire tramite versamenti volontari oppure puoi chiedere la liquidazione della tua posizione attraverso:

Prestazione pensionistica in capitale

Liquidazione in un’unica soluzione (entro i limiti previsti dalla normativa – vedi esempio in una delle domande successive)

Prestazione pensionistica in rendita vitalizia

Liquidazione in rate periodiche successive al pensionamento

Riscatto per pensionamento

(se hai meno di 5 anni di partecipazione alla previdenza complementare)

Riscatto in un’unica soluzione.

Attenzione! se hai maturato almeno 5 anni di partecipazione alla previdenza complementare, puoi richiedere le

prestazioni pensionistiche complementari, più vantaggiose dal punto di vista fiscale.

RITA (rendita integrativa temporanea anticipata)

La RITA può essere percepita da parte degli aderenti già titolari di trattamenti pensionistici anticipati o di anzianità, erogati dagli enti previdenziali di base. Vai alla Sezione dedicata.

Per valutare quale soluzione sia migliore per la tua situazione, prenota una consulenza presso gli Info Point Pensplan.

Puoi trovare ulteriori informazioni anche nel Documento sul regime fiscale e nel Documento sulle rendite.

La liquidazione della pensione complementare da parte del Fondo è automatica?

No, è l’aderente a scegliere se richiedere la liquidazione, se mantenere la posizione nel Fondo e quali prestazioni richiedere.

Posso continuare a versare anche dopo il pensionamento?

Sì, puoi mantenere la tua posizione nel Fondo e anche continuare ad effettuare versamenti volontari, se lo desideri. Gli importi versati continuano ad essere deducibili dal tuo reddito, nei limiti previsti dalla normativa.

Posso chiedere la liquidazione di tutta la mia posizione in un’unica soluzione? O ci sono dei limiti?

Puoi richiedere tutta la tua posizione in un’unica liquidazione se l’importo si trova al di sotto di determinati limiti previsti dalla normativa. Se il valore della posizione supera questi limiti, almeno il 50% della tua posizione dovrà essere trasformato in rendita vitalizia (rate periodiche successive al pensionamento).

NB: gli aderenti del settore pubblico seguono regole diverse dagli aderenti del settore privato.

I limiti previsti dalla normativa per la liquidazione del capitale prendono in considerazione il valore dell’assegno sociale nell’anno della richiesta (l’importo dell’assegno sociale varia di anno in anno) e le caratteristiche personali del richiedente (es. anno di nascita, sesso).

Per questo motivo, non è possibile indicare un valore generico che possa essere di riferimento: prenota una consulenza per calcolare il tuo limite e valutare le possibilità che hai a disposizione.

In caso di decesso

Cosa succede in caso di decesso prima del pensionamento?

È possibile richiedere il Riscatto della posizione di un aderente deceduto.

Chi può chiedere il Riscatto della posizione di un aderente deceduto?

NB: gli aderenti del settore pubblico seguono regole diverse dagli aderenti del settore privato.

Decesso dell’aderente: settore privato

Puoi designare i soggetti (una o più persone fisiche o giuridiche) che potranno chiedere il riscatto della tua posizione in caso di decesso.

La designazione può essere fatta al momento dell’adesione e modificata poi in qualsiasi momento.

In assenza di designazione, accederanno alla posizione i tuoi eredi in parti uguali.

Decesso dell’aderente: settore pubblico

In caso di decesso di un aderente operante nel settore pubblico, possono chiedere il riscatto:

- il coniuge

- i figli (solo in assenza del coniuge)

- i genitori fiscalmente a carico (solo in assenza di coniuge e figli)

- eventuali soggetti designati dall’aderente (solo in assenza di tutti i precedenti)

Se lavori nel settore pubblico, quindi, puoi designare dei soggetti in caso di decesso ma queste persone (fisiche o giuridiche) saranno prese in considerazione solo in assenza dei familiari individuati dalla normativa (vedi elenco sopra).

Fondo pensione e adempimenti fiscali - dichiarazione dei redditi

Cosa devo fare in sede di dichiarazione dei redditi, se sono aderente Laborfonds?

Per informazioni sugli adempimenti fiscali e i documenti da portare in sede di dichiarazione dei redditi, consulta la Sezione delle Domande frequenti su TFR e contribuzione e sui versamenti volontari.

Tassazione

Quando mi sarà liquidata la mia prestazione pensionistica, quale tassazione verrà applicata?

Se richiedi la prestazione pensionistica (in rendita, in capitale o mista) vedrai applicata ai versamenti effettuati un’imposta sostitutiva tra il 15% e il 9%. Cosa determina il valore dell’aliquota applicata? L’anzianità di partecipazione a forme pensionistiche complementari dell’aderente.

Con 15 anni (o meno) di partecipazione alla previdenza complementare l’aliquota applicata è del 15%, per ogni anno successivo al 15° si riduce dello 0,3%, fino ad un’aliquota minima del 9%.

Per esempio: se un aderente ha un’anzianità di partecipazione di 22 anni, si vedrà applicare un’imposta sostitutiva del 12,9%.

Puoi trovare le informazioni di dettaglio nel Documento sul regime fiscale

NB: gli aderenti del settore pubblico seguono regole diverse dai dipendenti del settore privato

Se chiedo prestazioni non pensionistiche (anticipazioni e riscatti) quale tassazione viene applicata?

Anche alcune prestazioni del fondo pensione godono della stessa tassazione agevolata prevista per prestazioni pensionistiche: ad esempio, l’anticipazione per spese sanitarie e alcuni tipi di riscatto.

Puoi trovare le informazioni di dettaglio nel Documento sul regime fiscale.

NB: gli aderenti del settore pubblico seguono regole diverse dai dipendenti del settore privato

Se chiedo il trasferimento ad altra forma pensionistica, quale tassazione viene applicata?

Nessuna: per il trasferimento diretto da un fondo ad un altro non è prevista l’applicazione di alcuna tassazione. Le imposte vengono applicate solo nel momento in cui gli importi vengono liquidati e quindi portati “al di fuori” del sistema della previdenza complementare.

Con il trasferimento da un fondo all’altro, l’aderente porta con sé il suo capitale e l’anzianità di partecipazione maturata.

Qual è la differenza tra lasciare il TFR in azienda e versarlo al fondo pensione?

Il percorso nel fondo pensione è molto di più del solo accantonamento del TFR: è un progetto di risparmio con molti vantaggi aggiuntivi. Scopri di più nella pagina “I Vantaggi”.

Trasferimento da un altro Fondo a Laborfonds

Se trasferisco la posizione maturata presso un altro fondo pensione a Laborfonds, mi viene applicata tassazione? E cosa succede all’anzianità di partecipazione che ho maturato?

Per il trasferimento diretto da un fondo pensione ad un altro (da e verso qualunque tipologia: fondo negoziale, aperto, piano previdenziale assicurativo) non è prevista l’applicazione di alcuna tassazione. Le imposte vengono applicate solo nel momento in cui gli importi vengono liquidati e quindi portati “al di fuori” del sistema della previdenza complementare.

Con il trasferimento da un fondo all’altro, l’aderente porta con sé il suo capitale e l’anzianità di partecipazione maturata.

Come posso trasferire la posizione da un altro fondo pensione a Laborfonds?

- Iscriviti a Laborfonds (scopri come nella guida passo per passo)

- Cerca sul sito internet del fondo pensione a cui sei iscritto il modulo di “richiesta di trasferimento ad altra forma pensionistica complementare” o richiedilo presso i suoi uffici; compilalo ed invialo al fondo stesso. Il “vecchio” fondo (o fondo cedente) ha 180 giorni di tempo per far fronte alla tua richiesta.

Con il trasferimento da un fondo all’altro, porti con te il tuo capitale e l’anzianità di partecipazione maturata.

Anche se sei già aderente a Laborfonds da tempo, puoi ricongiungere le posizioni attraverso il trasferimento.

Finanziamenti e fondo pensione

Se ho sottoscritto un contratto di finanziamento, posso chiedere una liquidazione a Laborfonds?

Sì, è possibile. Tieni conto che se hai un contratto di finanziamento crei un vincolo sulla tua posizione a favore della Finanziaria.

Il Fondo, pertanto, dovrà richiedere e attendere la liberatoria da parte della società finanziaria prima di procedere con la liquidazione.

Perché se chiedo un finanziamento mi viene richiesto l’estratto conto della mia posizione in Laborfonds?

Alla società finanziaria servono le informazioni prima di tutto sull’esistenza della tua posizione e in secondo luogo i dati del Fondo per la comunicazione del vincolo.

Puoi stampare il tuo “estratto conto” dall’area riservata oppure richiederne una copia ai Pensplan Info Point.

Le linee di investimento

Quali sono le Linee di investimento di Laborfonds?

Laborfonds ha 4 comparti di investimento:

Linea Garantita

Linea Prudente Etica

Linea Bilanciata

Linea Dinamica

Puoi trovare tutte le informazioni sulle Linee nella sezione dedicata alla Gestione finanziaria, nel Documento sulla politica di investimento nella Nota informativa di Laborfonds

Quali sono i rendimenti delle Linee di Laborfonds?

Puoi consultare lo schema storico dei rendimenti nella sezione Gestione Finanziaria e le informazioni sui rendimenti della tua posizione all’interno della tua area riservata.

È obbligatorio scegliere una Linea di investimento?

La prima scelta che devi fare come aderente è lo stile di gestione che verrà applicato al tuo capitale, ad esempio scegliendo uno stile più “rischioso” (più azionario) o orientato verso determinati valori ambientali (comparto con caratteristiche ESG).

In base a questa scelta, l’accumulo nel fondo pensione avviene attraverso la conversione del capitale versato in quote della linea scelta: quindi la scelta della linea è un requisito per cominciare il percorso nel fondo pensione.

Puoi scegliere la linea più adatta a te tenendo conto delle caratteristiche di ciascun comparto e dell’orizzonte temporale di permanenza nel Fondo che hai davanti (quanto tempo ti separa dal momento del pensionamento). Il Questionario di Autovalutazione può aiutarti nella scelta della Linea di investimento e nella valutazione del tuo percorso di previdenza complementare.

Trovi queste informazioni schematizzate in maniera molto breve nella scheda Presentazione della Nota informativa di Laborfonds e in maniera più approfondita nella scheda Le opzioni di investimento.

I costi

Quali sono i costi del Fondo Pensione Laborfonds?

I costi a carico dell’aderente sono

- quota di adesione (versata una sola volta al momento della prima adesione e ripartita tra aderente e datore di lavoro)

- quota associativa annuale

- costi della gestione finanziaria e amministrativa

Puoi trovare queste voci nel dettaglio nel paragrafo I costi nella fase di accumulo della Scheda I costi della Nota informativa di Laborfonds.

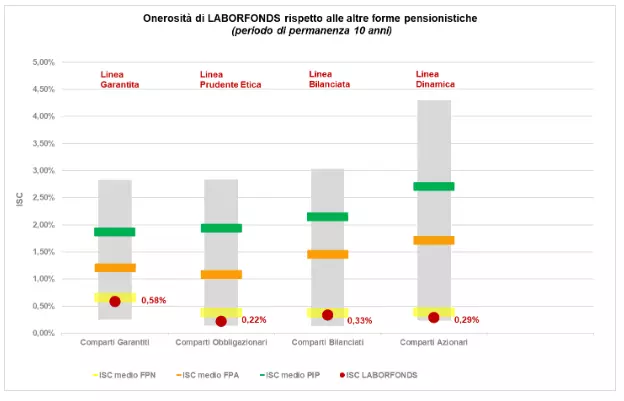

Nella seconda parte della Scheda “I costi” puoi trovare anche le informazioni sull’ISC (Indicatore Sintetico dei Costi) che prende in considerazioni tutte le diverse voci di costo e ne “riassume” il peso sulla singola posizione attraverso un numero percentuale.

Il valore dell’ISC esprime il costo annuo, in percentuale della posizione individuale maturata, stimato sulla base della linea di investimento e del periodo di permanenza nel fondo.

L’ISC viene calcolato da tutti i fondi pensione utilizzando la stessa metodologia stabilità dall’Autorità di Vigilanza dei Fondi (COVIP). In questo modo le schede delle forme pensionistiche sono facilmente confrontabili.

Per rendere il confronto più comodo, in questa parte della Scheda trovi anche un grafico che rappresenta il posizionamento del fondo in termini di costi rispetto agli altri fondi italiani.